قرر صندوق الثروة السيادية التركي دعم سوق الأسهم الرئيسية في البلاد عبر الصناديق المتداولة في البورصة، في محاولة مفتوحة لمنع سوق الأسهم من الانخفاض.

يمتلك صندوق الثروة التركي محفظة أصول تتكون من أسهم في 29 شركة من 7 قطاعات 79% منها شركات تعمل في المجال المالي والمصرفي، 9% شركات تعمل في مجال النقل والخدمات اللوجستية،7% شركات تعمل في مجال الطاقة و4% شركات تعمل في مجال التكنولوجيا والتعليم وتبلغ القيمة الإجمالية له نحو 365 مليار دولار.

تقوم خطة الدعم على تخصيص ما لا يقل عن مليار دولار في البداية لدعم أسهم الشركات التي يمتلك صندوق الثروة السيادي حصصا فيها في حال حدوث هبوط حاد في المؤشر العام لسوق الأسهم، في خطوة أثارت الجدل بين الاقتصاديين لأنها تشكل خروجا على قواعد التداول الحر في أسواق المال في الاقتصادات الليبرالية ويؤدي إلى انعدام الثقة خاصة لدى المستثمرين الأجانب بخصوص استقلالية التداول في البورصة ودعم أسهم قطاعات على حساب أخرى.

تختلف هذه الخطوة عن المحاولات السابقة لدعم الأسهم التركية منذ أن استأنفت بورصة إسطنبول التداول بعد توقف بسبب زلزالين مدمرين في 6 فبراير. قامت الحكومة في البداية بتوجيه أموال صناديق التقاعد إلى السوق لعكس اتجاه السوق الهابط بعد الكارثة الطبيعية بالإضافة إلى إعفاءات ضريبية على مشتريات أسهم الشركات التي انخفضت بشكل كبير قبل إغلاق البورصة المؤقت في التاسع من فبراير الماضي.

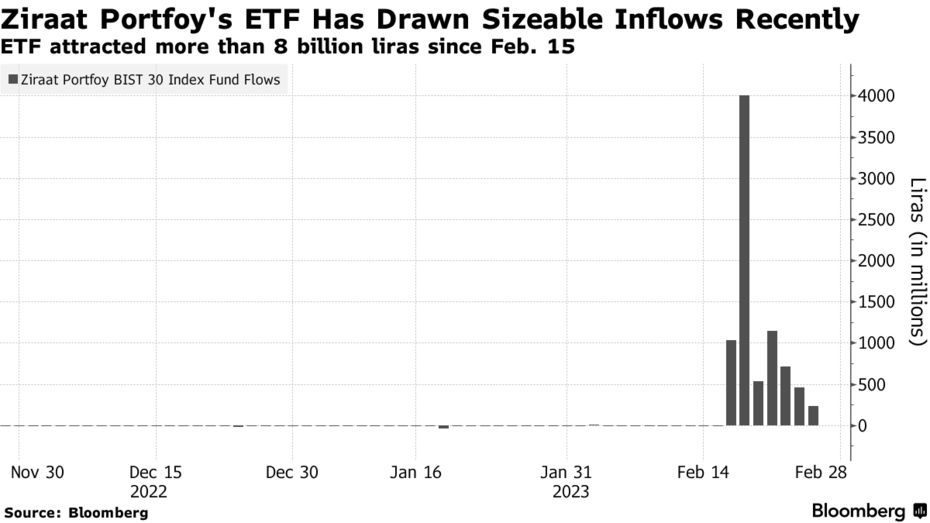

تتمثل الخطة في استخدام صناديق الاستثمار المتداولة التي يديرها حاليا بنك الزراعات الحكومي والذي يمثل ذراع الحكومة الرئيسي في التدخل بأسواق النقد من أجل ضخ السيولة قي سوق المال وشراء الأسهم التي قد تدخل في أسواق هابطة.

يوضح المخطط المرفق أداء المؤشر العام لبورصة إسطنبول خلال عام 2022 حتى نهاية فبراير الماضي:

بدد مؤشر بورصة إسطنبول خسائر تصل إلى 1.6٪ بعد الأخبار عن خطة الدعم الحكومي وأغلق مرتفعاً بنسبة 2.7٪. ارتفع المؤشر بأكثر من 15٪ منذ إعادة فتحه في 15 فبراير بعد إغلاق دام أسبوعا في أعقاب الزلازل. وقفز مؤشر البنوك بأكثر من 7٪ يوم الاثنين 13 فبراير وارتفع سهم الخطوط الجوية التركية، وهي شركة يديرها صندوق الثروة السيادي بنسبة 6.2٪.

يوضح المخطط المرفق أدناه ارتفاع نسبة السيولة في الصناديق الاستثمارية المملوكة من قبل بنك الزراعات مع البدء بتنفيذ خطة الدعم:

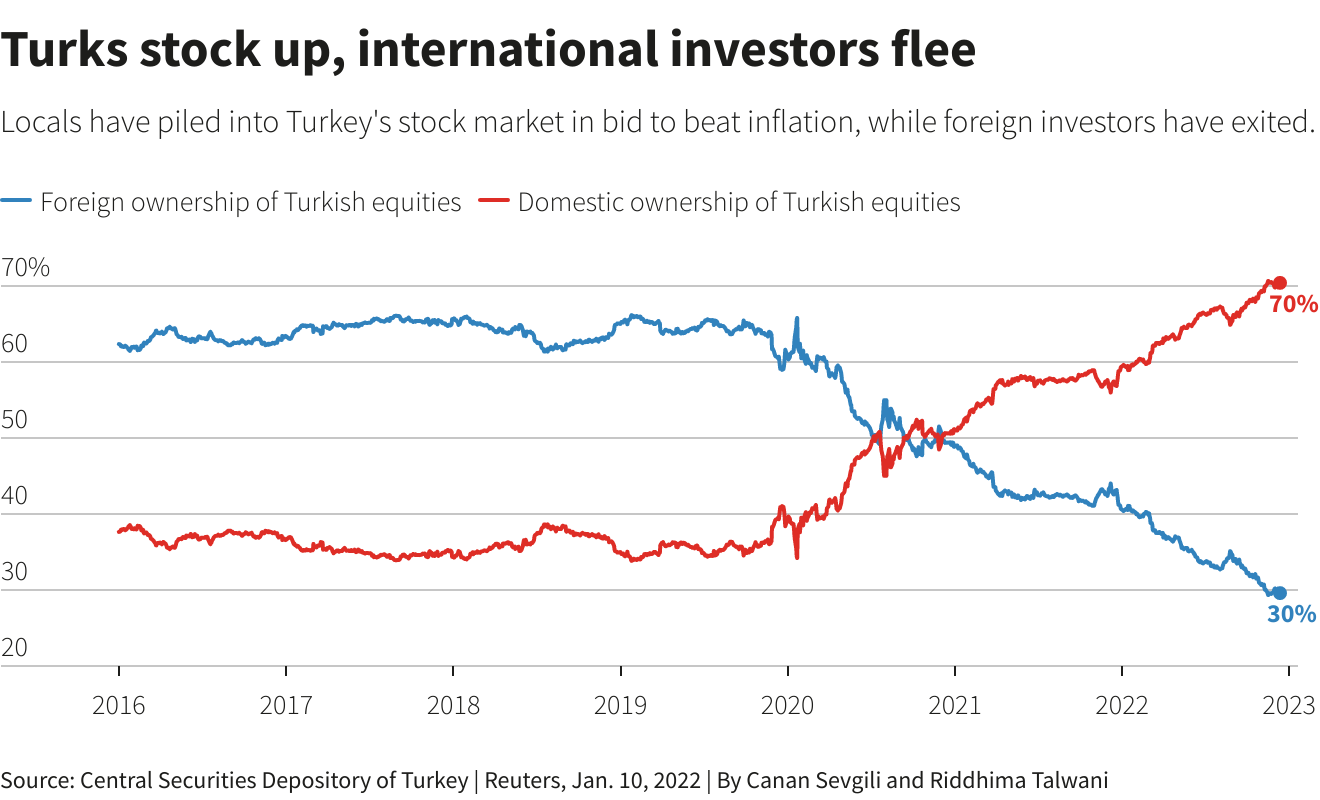

لم يترجم دعم الدولة بعد إلى زيادة الاهتمام بالأسهم التركية من قبل المستثمرين الدوليين. حيث باع المستثمرون الأجانب أسهمهم بأسرع وتيرة منذ أكثر من عام خلال الأسبوع الذي تلا زلزال السادس من فبراير. يوضح المخطط المرفق أدناه التغير في حيازات أسهم البورصة التركية بين المستثمرين الأجانب والمستثمرين المحليين منذ عام 2016 حتى تاريخه.

خلال العام الماضي ومع تطبيق النموذج الاقتصادي التركي الجديد الذي تبناه حزب العدالة والتنمية القائم على خفض أسعار الفائدة بهدف تحفيز الاقتصاد وتحويله إلى اقتصاد إنتاجي شكلت سوق الأسهم أحد أدوات حفظ المواطنين الأتراك لمدخراتهم بالإضافة إلى الذهب في ظل الموجة التضخمية العنيفة التي ضربت الاقتصاد التركي، الأمر الذي جعل الاستثمار في الأسهم وخاصة أسهم القطاع المصرفي من أبرز الفرص الاستثمارية خلال العام الماضي، وعلى الرغم من أن هذا لا يخدم النموذج الاقتصادي لحكومة أردوغان ف إنه ساهم في تخفيف الطلب على الدولار وتحقيق استقرار نسبي في سعر صرف الليرة خلال النصف الثاني من العام على الرغم من العجز الكبير في الحساب الجاري والميزان التجاري، وارتفاع عوائد سندات الخزانة الأميركية التي ضغطت بقوة على عملات الأسواق الناشئة وخاصة في مصر والهند والبرازيل.

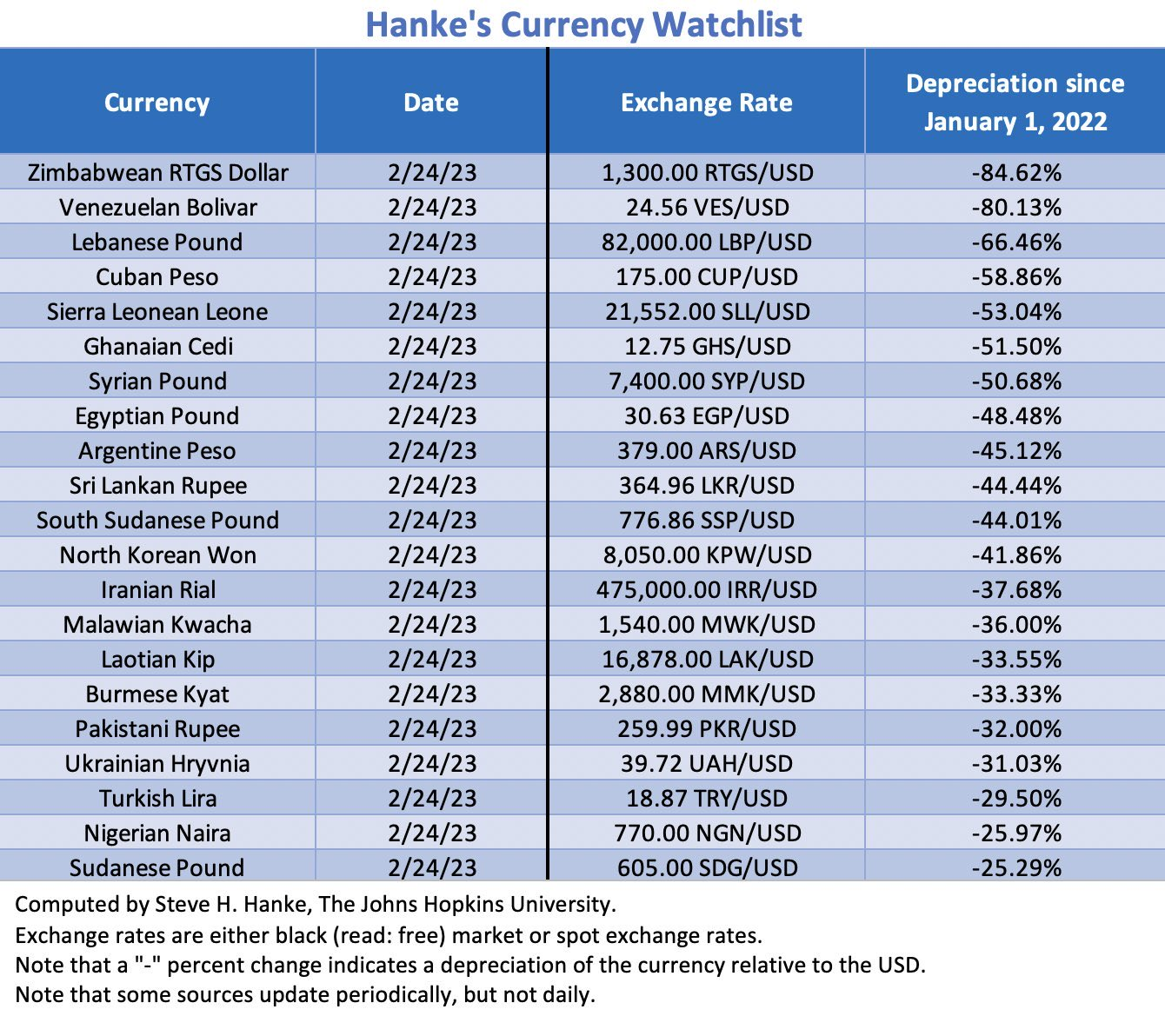

يوضح الجدول المرفق أدناه والصادر عن جامعة جون هوبكينز الأميركية أسوأ العملات أداء أمام الدولار خلال عام 2022 حتى تاريخه:

يعتبر دعم صندوق الثروة السيادية لسوق الأسهم المالية من الإجراءات الاقتصادية ذات البعد السياسي، حيث يأتي قبل الانتخابات المقرر إجراؤها في مايو. أصبح المستثمرون المحليون القوة المهيمنة على بورصة إسطنبول في السنوات العديدة الماضية حيث سعوا للحماية من التضخم المتفشي وانهيار الليرة، وهو التطور الذي جعل المستثمرين المحليين الصغار مؤثرين سياسياً.

منذ انتخاب الرئيس أردوغان المحوري في عام 2018، والذي منحه سلطة واسعة في نظام رئاسي جديد، تبنت الحكومة تكتيكات غير تقليدية بشكل متزايد، من خفض أسعار الفائدة في وقت كان معدل التضخم من رقمين ( أعلى من 10%) إلى تعديل اللوائح المصرفية لدعم الليرة من أبواب خلفية في خروج على نظام سعر الصرف المرن المطبق في الاقتصادات الرأسمالية، إلى وديعة الليرة المحمية والتي شكلت أسلوبا غير تقليدي في العمل المالي المصرفي.

وكانت النتيجة خروجا جماعيا للأموال الأجنبية من تركيا، التي كان يُنظر إليها ذات يوم على أنها إحدى الوجهات المفضلة لمستثمري الأسواق الناشئة بسبب سياساتها المتعلقة بالسوق الحرة. لذلك لا يزال الدعم الساحق الذي تقدمه الدولة لسوق الأسهم يفشل في جذب المستثمرين الأجانب.

يمتلك المستثمرون الأجانب الآن نحو 30٪ فقط من الأسهم التركية، مقارنة بمتوسط 60٪ خلال العقدين الماضيين، أما في سوق السندات الحكومية، فتقترب الملكية الأجنبية من 1٪ انخفاضًا من 28٪ في عام 2013 ويعود ذلك إلى خروج الجزء الأكبر من الأموال الساخنة من أدوات الدين الحكومي التركي بسبب السياسة النقدية التركية التي سارت باتجاه معاكس للسياسة النقدية العالمية خلال العام الماضي.

قفزت الأسهم التركية بنسبة 9.9٪ يوم الأربعاء في 17 فبراير الماضي، متفوقةً بذلك على جميع المؤشرات العالمية الرئيسية الأخرى في أكبر مكاسبها منذ عام 2008، بعد العودة من تعليق استمر لمدة أسبوع حيث ألقت الدولة بثقلها وراء سوق الأسهم لتجنب تكرار عمليات البيع التي تلت الافتتاح في يوم 6 فبراير الماضي. وجهت الدولة التي ضربها الزلزال مليارات الليرات من مؤسسات الدولة، بما في ذلك صندوق الثروة السيادي إلى سوق الأسهم لوقف السوق الهابطة.

يمكننا أن نفهم رغبة الحكومة في الحد من تأثير الكارثة على سوق الأسهم ككل. ومع ذلك غالبا ما يكون لمثل هذه التدخلات تأثير معاكس لما هو مقصود، فأسواق الأسهم التي تعتبر مكانا لتداول أحد أكثر أصول المخاطرة المرتفعة التي تؤمن بقواعد الاقتصاد الحر وعدم تدخل الدولة، الأمر الذي يفسر استمرار خروج المستثمرين الأجانب من سوق الأسهم على الرغم من كل الدعم الحكومي، فهل تؤدي الإجراءات الحكومية إلى استعادة بورصة إسطنبول الثقة على المدى المتوسط والبعيد؟ أم نشهد سوقا هابطة جديدة بمجرد وقف الدعم الحكومي الذي من الصعب استدامته خاصة في ضوء الاستحقاقات الانتخابية المرتقبة؟

التضخم وهزيمة الأحزاب اليسارية

التضخم وهزيمة الأحزاب اليسارية هل تخرج الأموال الساخنة الاقتصاد التركي من أزمته؟

هل تخرج الأموال الساخنة الاقتصاد التركي من أزمته؟ العملات الرقمية ونهاية شتاء التشفير

العملات الرقمية ونهاية شتاء التشفير حرب غزة وتأثيرها على الاقتصاد العالمي: السيناريوهات المحتملة

حرب غزة وتأثيرها على الاقتصاد العالمي: السيناريوهات المحتملة تركيا وموجة التضخم الجديدة

تركيا وموجة التضخم الجديدة