"أعطني الآن مبلغاً وسأوصله إلى أي مكان في العالم تقريباً.. ولكل بلد نسبته" هذا كان رد "محمد" (يعمل بمجال الحوالات منذ العام 2013) على سؤالنا عن حجم شبكته وامتدادها، حيث يؤكد أنه من النادر أن تجد بلداً اليوم لا يمكنك تحويل المال منه وإليه، خاصة مع الانتشار الواسع للسوريين، والعلاقات التي تربطهم ببعضهم، وإغراء الكسب المالي الذي يوفره هذا العمل.

في ويكيبيديا تقرأ تعريف "نظام الحوالة" بأنه (نظام تحويل قيمة شائع وغير رسمي، لا يعتمد على حركة النقد عبر التحويلات البرقية أو شبكة الكمبيوتر بين البنوك، ولكن على الثقة بين شبكة ضخمة من سماسرة المال، ينشطون في جميع أنحاء العالم، ويوجدون بشكل أساسي في الشرق الأوسط وشمال أفريقيا والقرن الأفريقي وشبه القارة الهندية، حيث يعملون خارج البنوك بالتوازي معها ومع أنظمة التحويل التقليدية، وتتبع الحوالة التقاليد الإسلامية، ولكن استخدامها لا يقتصر على السوريين)

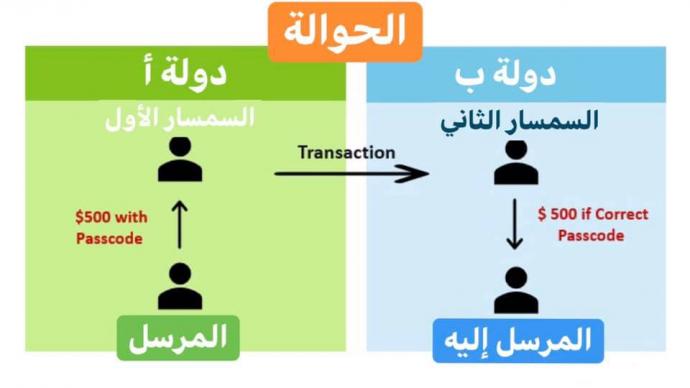

حيث تعمل النسخة البدائية من هذا النظام بطريقة العلاقة المباشرة بين سمسارين يتبادلان الثقة ويوجد كل منهما في منطقة ما، فإذا أردت تحويل مبلغ ما إلى صديق في منطقة أخرى، فستقصد السمسار في منطقتك (السمسار الأول) مسلماً إياه المال مع نسبة إضافية يطلبها تتراوح عادة بين 1-5% حسب حجم المبلغ والمنطقة الوجهة، ليقوم السمسار الآخر (الثاني) في المنطقة الوجهة بتسليم المبلغ إلى الشخص الذي تريد تحويل المال إليه، متقاسماً مع السمسار الأول النسبة الإضافية التي أخذها لقاء عملية التحويل، دون أن ينتقل المال فعلياً من منطقة إلى أخرى، حيث يبقى بشكل دين للسمسار الثاني على الأول، يمكن سداده بشكل حوالة معاكسة، أو في نهاية العام أو الفصل عندما يقومان بتصفية دفاترهما، لكن هذه الطريقة البدائية لم تعد هي طريقة عمل الحوالات، والتي باتت اليوم نظاماً معقداً ومتداخلاً يعمل بشكل كامل خارج التدقيق والسجلات الرسمية.

مفهوم الحوالة المالية بهذا الشكل ليس غريباً عن سوريا التي كان تحويل الأموال داخلها يتم عبر مكاتب مرخصة تعمل بهذا النظام أشهرها (القدموس – الهرم)، لكن ومع بدء نظام الأسد بتوسعة الحل الأمني الذي بدأه لمواجهة الثورة السورية، وتحول هذا الحل الأمني إلى معركة مفتوحة ضد الشعب السوري أواخر العام 2011، ونزوح وهجرة ملايين السوريين داخل البلاد وخارجها وخروج مناطق واسعة عن سيطرة النظام، ثم ظهور تنظيم الدولة وقوات سوريا الديمقراطية "قسد"، وتحكم كل منهما في منطقة زالت إحداهما وبقيت الأخرى حتى اليوم؛ ظهرت آلاف مكاتب الحوالات محلياً وحول العالم في كل مكان وصله السوريون، متفاوتة أحجام التداول.

والحقيقة أن مكاتب الحوالات الدولية هذه كانت منتشرة في أوروبا والخليج قبل بدء الألفية الجديدة، حيث كان المهاجرون والعمال في كل منهما القادمين من شبه القارة الهندية ووسط آسيا إضافة إلى شمال أفريقيا هم من أسسوها، لتحويل الأموال إلى أهاليهم بشكل أساسي، قبل أن يتوسع عملها موفرة نظاماً كاملاً بديلاً عن البنوك أرخص وأسرع وأكثر ثقة بالنسبة للمتعاملين به، ثم جاءت أحداث 11 سبتمبر عام 2001 وما تبعها من "الحرب على الإرهاب" التي لم تعد مقتصرة على المواجهة العسكرية فقط، بل باتت تركز بشكل كبير على مراقبة وضبط "نظام الحوالات" في أوروبا والخليج، بعد تبني استراتيجية "تجفيف منابع الإرهاب"، والتي تستهدف بشكل رئيسي المصادر المالية للتنظيمات التي تصنفها الولايات المتحدة الأميركية -ومن خلفها دول الخليج وأوروبا- منظمات إرهابية، وهو ما دفع إلى حملة واسعة تهدف إلى تقنين وضبط عمل مكاتب الحوالات هذه خاصة في أوروبا والخليج، حيث فرض عليها ما يفرض على البنوك من تقديم لوائح المتعاملين عبرها، لرصد حركة الأموال والتدقيق في التعاملات "المشبوهة"، التي لم تقتصر على الجماعات الإرهابية، بل جاوزتها إلى عصابات المخدرات وتبييض الأموال، محققة نجاحاً ملحوظاً في هذا المجال، لكنه لم يكن كافياً.

شبكات الحوالات السورية

"لنقل أنك تمتلك رأس مال متوسط اليوم في دولة ما "يشرح محمد، "لن تجد استثماراً لهذا المال أفضل من الحوالات التي لا يبدو أن الطلب عليها يتناقص أبداً، وبالنسبة لك من المستحيل تقريباً أن تخسر، فأنت تعمل ضمن شبكة كبيرة ممتدة تضم عشرات أو مئات الأشخاص برؤوس مال صغيرة ومتوسطة، ومعظمهم لديه غالباً مصلحة أخرى".

ذكرنا هذا بحديث وليد اللاجئ السوري ذو الـ 23 عاماً في ألمانيا: "تدخل إلى محل مواد غذائية سورية في هامبورغ مثلاً، وتطلب أن تحول مبلغاً مالياً إلى اعزاز أو منبج أو دمشق، سيفتح صاحب المحل شاشة موبايله، وبعد ضغطتين سيخبرك بالنسبة التي يريدها، كل ما على صاحب المحل فعله أن يأخذ منك هذا المبلغ مع النسبة، بعد أن يسجل اسم ومكان الشخص المستلم، دون أن يعطيك أي وصل استلام يثبت أنه استلم منك أي شيء، ثم يكمل بيع زيت الزيتون السوري القادم إليه من إدلب شمال سوريا عبر تركيا إلى زبون آخر".

يقول محمد إن هناك عشرات الشبكات التي تجمع محال الحوالات الصغيرة هذه، حيث تتنوع هذه الشبكات بين محلية تضم مكاتب حوالات ضمن دولة ما، ودولية تضم مكاتب الحوالات ضمن أكثر من دولة، وهذه الشبكات متداخلة مع بعضها جميعاً، ولا يعرف أعضاؤها بعضهم البعض، ولا حتى مؤسس الشبكة الضامن لها والذي يأخذ نسبته من كل حوالة فيها يعرف جميع أفراد شبكته، فأسلوب الانضمام إلى شبكة ما هو "نظام التزكية" بحيث يكفل الوافد الجديد أحد الوافدين السابقين، ويكون مسؤولاً عن التزامه بتسليم الأموال التي تبقى في ذمته بعد دورية تداول تتراوح بين الأسبوع وعدة أشهر بحسب نشاط عمله وحجم الحوالات، وبهذه الطريقة تتوسع الشبكة.

تحت الرادار

دخل السوريون سوق الحوالات الدولي مع بدء وفود قوافل اللاجئين إلى دول الجوار (تركيا – لبنان – الأردن)، ثم بدؤوا يتوسعون فيه معتمدين بداية على العلاقات العائلية، قبل أن تتضخم غير مقتصرة عليها متحولة إلى المعارف والأًصدقاء، حتى تحولت شركات انطلقت برأس مال متواضع خلال عقد من الزمن إلى مظلات كبرى يتم عبرها يومياً تداول مئات آلاف -وربما ملايين- الدولارات، وهو ما جذب إليها اهتمام المؤسسات الدولية العاملة باستراتيجية تجفيف منابع الإرهاب، وعلى رأسها وزارة الخزانة الأميركية، التي فرضت عقوبات أكثر من مرة على شركات حوالات سورية كبيرة بتهمة التعاون مع تنظيم داعش، لتقوم الحكومة التركية بإغلاق مكاتبها الموجودة على أراضيها، لكن هذه الشركات الكبيرة هي مجرد "رأس الهرم" كما وصفها محمد الذي أضاف: "الشركات الكبيرة هذه تعتمد على إبراز اسمها بشكل رئيسي، فتوحد أسماء مكاتبها في أكثر من دولة ومنطقة، لكن الشبكات الأكبر هي تلك التي لا تجد لها أسماء، وليس لها حتى مالك واحد" معتبراً أن فكرة التضييق على هذه الشبكات بحجة الإرهاب "غبية"، لأن من يريد نقل أمواله اليوم لن يعدم وسيلة مع أي حجم تضييق كان، والأفضل -من وجهة نظره- أن يتم ترخيص هذه الشبكات دون أن تفرض عليها ضرائب كبيرة ونظام تدقيق معقد يفقدانها ميزتين أساسيتين هما (الرخص \ السرعة).

فبهاتين الميزتين يمكن لشبكات التحويل أن تستمر بالعمل متخلية عن ميزتها الثالثة (أموال خارج الرقابة)، والتي يبدو أنها السبب الرئيسي الذي بات يجذب عملاء لهذه الشبكات من غير السوريين، فبحسب "عبد الله" (لاجئ) الذي يعمل في هولندا بطريقة غير قانونية، فإن صاحب العمل من أهل البلاد بات يلجأ إليه لتحويل مبالغ مالية إلى موردين أتراك، يستلمها لحسابهم أقرباء عبد الله في تركيا، وذلك لما يوفره ذلك عليهم جميعاً ليس في قيمة الحوالة، بل في تجنب الضرائب على تلك المبالغ المنقولة، والتي لا تدخل السجلات.

كما أن عدداً كبيراً اليوم من المؤسسات الإعلامية والشركات المتعاملة مع موظفين أو مقدمي خدمات في دول أخرى، باتوا ينتقلون إلى استخدام هذه الشبكات بديلاً عن الحوالات البنكية.

هذه السهولة في عمل شبكات نقل الأموال، ونسبة تعقيدها وتداخلها وحجم السماسرة العاملين ضمنها دون أي سجلات لعملهم ضمن الحوالات والذين يمكن لهم ممارسته حتى من منازلهم، يجعل من الصعب بمكان إغلاقها، حيث تدفعهم حدة الإجراءات ضدهم للبحث عن حلول بديلة لاستمرار عملهم أكثر ما تتسبب بإغلاقه، فبعض هذه الشبكات اليوم لا يسلمك مالك في مكان تذهب إليه، بل يتواصل معك شخص يقابلك في مكان عام لتسليمك حوالتك، وكلهم لا يستلمون حوالات من غير سوريين أو مرسلة حتى إلى غير سوريين، كما أن أصحاب الشبكات -مؤخراً- باتوا يلجؤون لإغلاق الذمم بين السماسرة إلى عالم العملات الرقمية وخاصة "بيتكوين"، متجنبين بذلك الحاجة لنقل أموال تصفية الذمم عبر البنوك التي تتزايد أسئلتها حول الحوالات الدولية أو عبر الأشخاص الذين كانوا يتنقلون بين البلدان بشكل كثيف قبل جائحة كورونا، متحولين بشكل كامل إلى شبكات ليست خارج السجلات فقط، بل خارج إمكانية الرصد، وهو ما يتعاكس مع السبب الأساسي الذي لأجله يتم التضييق عليها.

وبالنظر إلى تطور آليات نظام الحوالة وتوسعها أكثر في القرى والبلدات وأحياء المدن كي لا يضطر الزبون لقطع مسافات لاستلام أمواله؛ فإنه من غير المستبعد أن ينشأ عن هذه الشبكات مع العاملين بنظام الحوالة الذي تصفه ويكيبيديا بـ "الإسلامي"، نظام مالي دولي جديد، يغير من شكل اقتصاد العالم.